Ряды перестроились

Крупные банки в 2022 году упрочили позиции, борьба обостряется в середине списка

Несмотря на напряженную геополитическую ситуацию в мире и в регионе, в 2022 году банковский сектор в Казахстане продемонстрировал достаточно быстрый рост к предыдущему году. На начало 2023-го банки продемонстрировали увеличение активов (+18,4% по системе), капитала (+15,3%), ссудного портфеля (+20,1%), вкладов (+18,9%) и совокупной чистой прибыли сектора (+13,7%).

Необходимо также заметить, что начавшаяся консолидация банков продолжилась и в 2022 году под влиянием как системных процессов в банковском секторе, так и изменений, произошедших в международной банковской системе в результате войны в Украине и последовавших санкций. Так, 6 апреля 2022 года Банк ЦентрКредит завершил сделку по приобретению 100% простых акций ДБ Альфа-Банк. После перерегистрации ДБ Альфа-Банк первоначально начал работать под брендом Eco Center Bank – дочернего банка БЦК, однако в последствии было принято решение реорганизовать и присоединить Eco Center Bank к БЦК. Данное событие вывело БЦК в тройку лидеров рейтинга по итогам года и существенно усилило позиции, особенно в части продуктов для МСБ и физических лиц.

В 2022 году также произошла сделка купли-продажи между Национальным холдингом «Байтерек» и дочерним банком российского Сбербанка в Казахстане. Сделка была закрыта 1 сентября, после чего 12 сентября 2022 года ДБ Сбербанк (Казахстан) был переименован в Bereke Bank. Важно отметить, что продолжительное время ДБ Сбербанк находился под санкциями в связи с геополитической ситуацией в мире. Однако после очередных ходатайств холдинга «Байтерек» с просьбой исключить Bereke Bank из санкционного списка, в начале марта 2023 года санкции с Bereke Bank были сняты Министерством финансов США, в связи с тем, что банк больше не принадлежит российскому Сбербанку. Тем не менее, результат данного банка в рейтинге (минус 11 позиций) обусловлен во многом ограничениями, связанными с санкциями, действовавшими большую часть года.

Необходимо заметить, что подобные сделки могут оказывать различное влияние, как на состояние отдельных банков, так и на банковский сектор в целом. Мы видим, что присоединение ДБ Альфа-Банка к БЦК оказало в целом положительный эффект на последний за счет консолидации портфелей, клиентов и некоторых служб, позволив быстро масштабировать портфель и обеспечить «прилив свежей крови» в части профессионального состава. При этом, приобретение сначала портфелей, а затем и самого бывшего ДБ Сбербанка, который до известных событий в феврале 2022 года входил в тройку лидеров по активам, с нашей точки зрения является больше политическим, чем в полной мере инвестиционным решением. Дальнейшее развитие событий, в зависимости от выбранного «наверху» сценария, может включать как попытку выстроить эдакий государственный банк (и подвинуть Народный Банк с его исторических позиций в качестве основного банка для квазигос сектора), так и попытку продать данный актив заинтересованной стороне внутри или за пределами Казахстана.

В то же время, в прошедшем году были приняты значимые изменения в законодательстве, открывающие путь для трансформации МФО в банки, что дало бы крупным микрофинансовым организациям доступ к более дешевым источникам финансирования. Уже озвучили свое желание преобразоваться в банк KMF и МФО ОнлайнКазФинанс (работающее под брендом Solva).

Также ожидается снижение требований к риск-нормативам банков – таким образом Нацбанк пытается оживить кредитование экономики в условиях высоких процентных ставок, что может оказать краткосрочный положительный эффект в виде выброса на рынок высвободившейся ликвидности, однако повысить риск устойчивости системы в долгосрочной перспективе за счет сочетания высоких ставок со сниженным качеством портфеля.

На начало 2023-го в Казахстане функционировал 21 банк. По сравнению с прошлым годом прекратил операции только один банк – ДБ Альфа-банка, присоединенный к БЦК, и еще один банк (ДБ Сбербанк) провел ребрендинг.

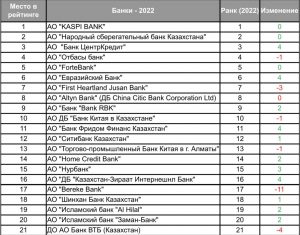

По итогам 2022 года лидером рейтинга казахстанских банков остался Kaspi Bank, опираясь на высокие показатели рентабельности активов и собственного капитала при росте портфеля и активов выше медианы по рынку. На втором месте общего рейтинга расположился Народный Банк – лидер по размеру активов, в то время как третье место, вытеснив из ТОП-3 Отбасы банк, занимает БЦК. При расчете рейтинга учитывались финансовые показатели банков по состоянию на 1 января 2023 года и последние рейтинги рейтинговых агентств, доступные на дату анализа.

Важно отметить повышение позиций в рейтинге таких банков как БЦК, Ситибанк Казахстан, Евразийский Банк, Банк Фридом Финанс Казахстан, Нурбанк, Шинхан Банк Казахстан. В частности, БЦК поднялся на 4 позиции, с 7 на 3 место в основном за счет приобретения ДБ Альфа-Банк, данное событие привело к увеличению активов, капитала и ссудного портфеля почти в два раза в сравнении с 2021 годом.

Евразийский Банк в рейтинге банков поднялся на 4 строчки и занял 6-е место, преимущественно за счет увеличения активов, капитала и ссудного портфеля почти в два раза. Банк увеличил кредитование преимущественно за счет крупных предприятий, необеспеченных потребительских кредитов и займов на покупку автомобиля.

Банк Фридом Финанс поднялся на 4 позиции вверх и занял 11-е место, в основном благодаря максимальному темпу увеличения активов, вкладов и ссудного портфеля (но здесь существенно влияет эффект низкой базы). Банк активно развивает свои розничные продукты, в частности, «цифровую ипотеку».

Среди банков, которые спустились со своих позиций в рейтинге, можно отметить First Heartland Jusan Bank, Bereke Bank и ДО Банк ВТБ (Казахстан). Bereke Bank упал на рекордных 11 позиций и занял 17-е место в результате сокращения портфеля и активов вследствие влияния санкций. ВТБ по той же причине потерял 4 позиции и занял 21 место. First Heartland Jusan Bank спустился на 3 позиции и занял 7-е место в рейтинге банков. Банк продемонстрировал увеличение показателей, однако темпы роста и показатели рентабельности были ниже среднего по рынку, что и привело к сокращению позиции.

Активы и ссудный портфель

В 2022 году активы и ссудный портфель БВУ показали положительную динамику. Так, на начало 2023-го общая сумма активов банковского сектора составила 44,6 трлн тенге, что на 18,4% больше по сравнению с показателем прошлого года. Ссудный портфель является основной частью активов, так как занимает 52% от суммы активов. Сумма кредитов на начало 2023-го составила 24,3 трлн тенге, показав рост на 20,1% к прошлому году. Преимущественно, рост кредитного портфеля банков обусловлен активным кредитованием физических лиц: на конец 2022 года по системе выдано 13,2 трлн тенге (54% от всех займов).

Народный банк больше трех лет остается лидером по активам, размер которых на начало 2023-го составил 13,9 трлн тенге (+19,18% год к году). На второй позиции расположился Kaspi Bank, в то время как на третьем месте расположился БЦК, объем их активов составил 5,09 и 4,35 трлн тенге, соответственно. В целом, уровень концентрации активов остается высоком: более 30% у Народного Банка и более 50% у первой тройки банков по активам.

Банк Фридом Финанс Казахстан продемонстрировал максимальный прирост активов в 217,6%, в то время как существенный прирост в размере 110% и 66,4% присутствовал у БЦК и Евразийского Банка, соответственно. Объем активов вырос у всех банков, кроме Bereke Bank, ДО Банк ВТБ и Исламский Банк Al Hilal. Так, ДО Банк ВТБ и Bereke Bank продемонстрировали сокращение объема активов на 61,9% и 59,9%, соответственно.

Наибольший темп роста кредитного портфеля показали такие банки как: Банк Фридом Финанс Казахстан – на 1417% (+320 млрд тенге), БЦК – на 73% (+912 млрд тенге), Евразийский Банк – на 60% (+432 млрд тенге). При этом некоторые банки продемонстрировали сокращение портфеля, в частности, ДО Банк ВТБ, Bereke Bank и «Торгово-промышленный Китая в г. Алматы», показатель сократился на 53%, 50% и 38%, соответственно.

Размер просроченной задолженности по системе в 2022 году составил 1,2 трлн тенге или 4,85% портфеля, что на 10,6% больше в сравнении с 2021 годом. Просроченная задолженность свыше 90 дней составила 814 млрд тенге, или 3,36% от портфеля. Наибольший рост просроченной задолженности свыше 90 дней в абсолютном выражении продемонстрировали Kaspi Bank (+ 75 млрд, или на 75% относительно 2021 года), First Heartland Jusan Bank (+ 29,8 млрд тенге, или + 30% к 2021 году), Евразийский Банк (+ 23,9 млрд, или +58% к 2021 году). По доле просроченной задолженности в портфеле максимальные значения наблюдались у First Heartland Jusan Bank (11,47%), Bereke Bank (8,08%), ДО Банк ВТБ (8,07%). Наибольшее снижение портфеля просроченной задолженности произошло у БЦК и ДБ KZI Bank – на 7,3 млрд тенге и 6,5 млрд тенге, соответственно.

Также стоит отметить, что не все банки отразили в регуляторной отчетности займы с просрочкой более 90 дней – у пяти банков они отсутствовали: Банк Фридом Финанс, Altyn Bank, «Торгово-промышленный Банк Китая в г. Алматы», Банк Китая в Казахстане, Исламский банк Al Hilal.

Депозиты и капитал

Депозиты на начало 2023 года составили 31,6 трлн тенге, прирост с прошлого года произошел на 21,5%. Депозиты заняли 80,3% от общей суммы обязательств банковского сектора, при этом из них 53,6% составили депозиты физических лиц. С точки зрения валютной структуры вкладов, 66% депозитов населения на конец 2022 года было размещено в тенге.

Сумма собственного капитала БВУ в 2022-м составила 5,2 трлн тенге, прирост с 2021 года составил 15,3%.

Лидером по депозитам и капиталу, как и в 2021 году является Народный Банк. Важно отметить, что объем вкладов Народного Банка составляет одну треть от общей суммы вкладов банковского сектора по итогам 2022 года, так как значение составило 10,3 трлн тенге. По капиталу Народный Банк занимает 36,1% от общей суммы капитала банковского сектора, показатель составил 1,89 трлн тенге. Kaspi Bank занимает второе место по депозитам и капиталу, показатели составили 4,1 и 0,5 трлн тенге, соответственно.

Необходимо отметить максимальное увеличение объема вкладов у Банка Фридом Финанс Казахстан на 472%, с 103,6 до 593,4 млрд тенге. В то время как ДО Банк ВТБ и Bereke Bank испытали сокращение вкладов на 86% и 60%, соответственно. Наибольшее сокращение капитала, на 65%, продемонстрировал Bereke Bank в то время как максимальное увеличение, на 87%, показал БЦК.

Чистая прибыль и показатели ROA, ROE

Чистая прибыль банковского сектора в 2022 году составила 1 461 млрд тенге, демонстрируя прирост на 13,7% по сравнению с 2021 годом. Положительная динамика чистой прибыли является хорошим показателем не только для банковского сектора, но и для экономики страны в целом. Рентабельность активов (ROA) и рентабельность капиталов (ROE) также являются не менее важными показателями деятельности банков.

Согласно данным, в 2022 году все банки показали положительные результаты по чистой прибыли, среди них в основном отличились: Народный Банк (539,3 млрд тенге), Kaspi Bank (361,7 млрд тенге), БЦК (145 млрд тенге), Ситибанк Казахстан (100,2 млрд тенге) и Отбасы Банк (96 млрд тенге).

По высоким показателям рентабельности в 2022 году выделились два банка: Kaspi Bank и Ситибанк Казахстан. Kaspi Bank является лидером по рентабельности активов (8,3%). Высокие показатели также продемонстрировали: Ситибанк Казахстан (8,2%), Исламский банк Al Hilal (5%), «ТПБ Китая в г.Алматы» (4,7%) и БЦК (4,5%). По рентабельности капитала первые позиции занимают Ситибанк Казахстан (78%), Kaspi Bank (77%) и БЦК (69%).

Авторы: Эксперты Baker Tilly Qazaqstan Advisory

Ольга Загидуллина, Рамина Назырова, Дарья Самодурова, Камила Жарыкбасова