Глазами пользователя

Как нефинансовые показатели отражают результат банковского рейтинга

В этом материале команда Baker Tilly анализирует прочие факторы, характеризующие Казахстанские банки, не относящиеся к финансовым показателям. Данные факторы не учитывались при расчете рейтинга, однако могут оказывать косвенное влияние на итоговую турнирную таблицу через влияние на выбор пользователей.

Первая часть нашего анализа, связанная с нефинансовыми показателями, основана на данных официальных сайтов банков, а также из приложения 2GIS (в части отделений и банкоматов) на май 2023 года.

Мы рассмотрели территориальную представленность, ставки по продуктам для физических лиц, ставки по продуктам юридических лиц, а также провели небольшое исследование-опрос для того, чтобы определить, как пользователи относятся к своим банкам, как выбирают их и по каким параметрам хотели бы видеть улучшения.

Как и годом ранее, по (покрытие городов, количество отделений и банкоматов) лидировал Народный банк, за ним Kaspi , далее по разным параметрам лидеры разделились: по количеству отделений третьим был Евразийский, по количеству банкоматов – .

За 2022 год ставка рефинансирования повысилась с 10,25% на начало 2022 года до 16,75% на конец 2022 года, потянув за собой ставки доходности по кредитам и депозитам. При этом, в отдельных банках наблюдаются определенные явления, не укладывающиеся в общую картину по системе, что поднимает вопрос, насколько устойчивы банки, предлагающие такие ставки, а также не являются ли такие условия, обозначенные на сайте, исключительно инструментом маркетинга.

В целом, медиана максимальных ставок по депозитам физических лиц сложилась на уровне 16,05%, если рассматривать информацию на официальных сайтах банков. Максимальные ставки на дату анализа предлагают ДБ ВТБ и КЗИ банк со ставкой 18,3%, за ними Береке (17,7%).

Источник: данные с официальных сайтов банков

Источник: данные с официальных сайтов банков

Медиана минимальных ставок по беззалоговым потребительским кредитам на дату анализа сложилась на уровне 25,4%. При этом, согласно официальной информации на сайте, Береке банк предлагал минимальные ставки по беззалоговым потребительским займам от 8,38% ГЭСВ, что вызывает вопросы, за счет чего финансируются такие ставки при депозитах в 17,7% и ставке рефинансирования 16,75%. Возможно, за счет портфелей других направлений, поскольку потребительские займы в портфеле Береке составляли около 17% от объема выданных кредитов, однако, вероятнее всего, это маркетинговая история на краткосрочную перспективу, поскольку в долгосрочной перспективе ее устойчивость вызывает сомнения. Также ставка по беззалоговому потребительскому кредиту существенно ниже ставки рефинансирования, согласно информации на официальном сайте, предлагает Банк РБК (от 10,38% ГЭСВ).

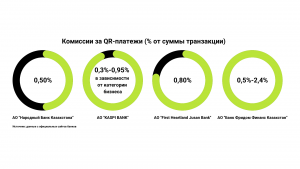

С точки зрения технологического развития, следует отметить, что большинство розничных банков внедрили функцию перевода P2P по номеру телефона, а также позволяют открытие депозита и получение займа без визита в банк. При этом возможность платежей через QR имеется для клиентов 6 банков: Kaspi, Народный, Jusan и присоединившиеся к ним в последний год Банк RBK, Хоум Кредит Банк и Фридом банк. При этом, конкуренция за этот рынок усилилась, нам удалось найти информацию о стоимости QR платежей на сайтах 4 из перечисленных 6 банков, данные сведены в таблицу ниже:

Медиана минимальных ставок по беззалоговым потребительским кредитам на дату анализа сложилась на уровне 25,4%. При этом, согласно официальной информации на сайте, Береке банк предлагал минимальные ставки по беззалоговым потребительским займам от 8,38% ГЭСВ, что вызывает вопросы, за счет чего финансируются такие ставки при депозитах в 17,7% и ставке рефинансирования 16,75%. Возможно, за счет портфелей других направлений, поскольку потребительские займы в портфеле Береке составляли около 17% от объема выданных кредитов, однако, вероятнее всего, это маркетинговая история на краткосрочную перспективу, поскольку в долгосрочной перспективе ее устойчивость вызывает сомнения. Также ставка по беззалоговому потребительскому кредиту существенно ниже ставки рефинансирования, согласно информации на официальном сайте, предлагает Банк РБК (от 10,38% ГЭСВ).

С точки зрения технологического развития, следует отметить, что большинство розничных банков внедрили функцию перевода P2P по номеру телефона, а также позволяют открытие депозита и получение займа без визита в банк. При этом возможность платежей через QR имеется для клиентов 6 банков: Kaspi, Народный, Jusan и присоединившиеся к ним в последний год Банк RBK, Хоум Кредит Банк и Фридом банк. При этом, конкуренция за этот рынок усилилась, нам удалось найти информацию о стоимости QR платежей на сайтах 4 из перечисленных 6 банков, данные сведены в таблицу ниже:

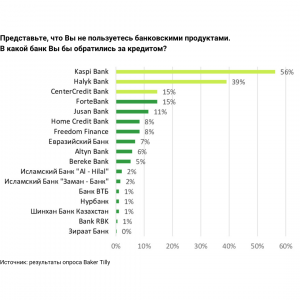

По шкале от 1 до 5 опрошенные пользователи высоко оценили услуги Kaspi (4.57), Forte (4,55), Хоум Кредит банка (4,5).

Последняя часть нашего опроса была связана с использованием нефинансовых продуктов банков. К данным продуктам мы отнесли банковские маркетплейсы, а также другие дополнительные сервисы банков. В ответе на этот вопрос можно было упомянуть несколько вариантов, поскольку задача была понять, насколько выборка знакома со всеми перечисленными видами услуг. 91% респондентов сообщили, что пользовались услугами банковских маркетплейсов, 75%- приобретали билеты на культурно-массовые мероприятия (ticketon.kz, kino.kz), 61% приобретали авиа и ж/ж билеты через банковские сервисы. С точки зрения банков, чьими нефинансовыми продуктами пользовались респонденты (здесь также можно было выбрать несколько вариантов) — 88% респондентов пользовалось продуктами Kaspi, 20% — Halyk-банка, 12% -Freedom, 4% — Forte, 3% — Jusan.

Таким образом, можно сделать вывод, что на решения пользователей при выборе основного банка влияет множество факторов, в том числе достаточно активно используемые нефинансовые продукты, что говорит о том, что тренд банковского сектора на развитие экосистем и повышение удобства приложений сохранится в ближайшем будущем.

Также, с учетом усиления мирового тренда на консолидацию банков, M&A активность банковского сектора сохранится и в Казахстане. Имеются тенденции для упрочнения позиций у «активных Банков» для завоевания новых рынков. При этом, клиентоороиентированность, лояльность и диверсифицированный набор услуг и сервисов банков являются залогом успеха, в то время как на рынке классических Банковские продуктов все выше конкуренция и все ниже маржинальная доходность, с приходом на этот рынок технологических компаний и последними изменениями в законодательстве, упрощающими выход на банковский рынок для МФО. Не только в Казахстане, но и по всему миру наблюдается интересный тренд роста активности компаний за пределами своих традиционных секторов: банки двигаются в торговлю и нефинансовые продукты, телекоммуникационные компании – в банкинг, торговые же компании смотрят на производство, одновременно стараясь на «своем поле» совместить преимущества тех и других. Немалое значение для такого рода развития приобретает успешная работа по изучению новых рынков, ведению слияний и поглощений, а также последующая интеграции приобретенных активов, и Команда Baker Tilly рада оказать всестороннюю поддержку своим клиентам в этих и других направлениях.

Авторы: Эксперты Baker Tilly Qazaqstan Advisory

Ольга Загидуллина, Рамина Назырова, Дарья Самодурова, Камила Жарыкбасова