В 2020 году многие эксперты рынка недвижимости прогнозировали значительные изменения на рынке офисной недвижимости из-за закрытия ТРЦ во время режима «lockdown». Однако в Казахстане находится 60 объектов коммерческой недвижимости, из них 35 являются Бизнес-центрами, то есть 58,3% от общего количества, 25 составляют Торговые центры и Торгово-развлекательные центры или 41,7% от общего количества. На город Алматы приходится 32 объекта, или 53,3%, на город Астана – 26, или 43,3%. Суммарная коммерческая площадь учтенных нами объектов составила 1,20 млн кв. м, что на 3,5% больше, чем в прошлом году – 1,16 млн кв.м.

Торговая недвижимость набирает обороты после пандемии и приходит в норму до ковидного периода, укрепилась тенденция онлайн-продаж с приростом в 70% в 2021 г. по сравнению с до ковидного периода.

Следует отметить, что идеальная новая концепция ТЦ и ТРЦ основывается на потребностях и финансовых возможностях жителей. Именно портрет покупателя определяет ценовой сегмент и выбор брендов. Ориентир таргет группы посетителей ТРЦ и ТЦ Алматы будет направлен на поколение Z (родившиеся 1997 -2012 гг.), так как доходность поколения X и Y начнет постепенно падать в следующие 10-летия. Следовательно, доход именно они станут основным источником спроса для торговых центров и составят более 60% покупателей в ТРЦ и ТЦ.

В связи с увеличением конкуренции между торговыми центрами на рынке недвижимости Казахстана, среди игроков рынка сохраняется тенденция привлечения новых брендов. Некоторые крупные торговые сети и бренды активно рассматривают возможности выхода на казахстанский рынок в ближайшие годы, что также создает высокую вероятность заполняемости ТРЦ и ТЦ в крупных мегаполисах Казахстана.

На данный момент прослеживается увеличение наплыва граждан Российской Федерации. С марта 2022 года по сентябрь 2022 года прибыло около 1 миллиона 700 тысяч россиян, в связи с чем прослеживается более учащенные посещения ТРЦ и ТЦ, что поспособствовало увеличению продаж продукции в среднем на- 40–60%.

Таким образом, учитывая все перечисленные факторы, способствующие дальнейшему увеличению занимаемой площади в секторе розничной торговли, можно сделать вывод о повышении спроса на торговые площади, увеличения ценообразования и расширения занимаемых площадей ТРЦ и ТЦ.

Популярность концепции офисов в формате коворкингов набирает высокий спрос, так как режим пандемии наглядно продемонстрировал возможность и эффективной работы независимо от места локации работников офисного сектора. В этой связи многие работодатели, экономя на аренде офисных площадей, а также оплаты коммунальных услуг, переходят на более гибкий режим, давая работнику право выбора. Со стороны работников данный режим работы наиболее удобен, так как сократились расходы на транспорт, время, ранее которое проводилось в пробках до пути на место работы. В целом, можно сделать вывод о том, что данный вид деятельности набирает обороты. Данный фактор значительным образом влияет на более гибкие предложения по оплате аренды.

Можно сделать вывод о том, что в данный период прослеживается трансформация рынка офисной недвижимости под влиянием пандемии, что привело к значительным изменениям условий предоставляемых услуг по аренде офисных помещений.

По итогам 2021 года рынок офисной недвижимости ожидал восстановления после пандемии. Однако 2022 год начался трагически, в связи с январскими событиями, которые значительно нанесли ущерб коммерческим объектам и административным зданиям. В целом рынок недвижимости города Алматы по сравнению с городом Астана претерпел значительные изменения и на текущий момент, наблюдаются ведение ремонтных работ по восстановлению зданий, подвергшихся марадерству во время январских событий.

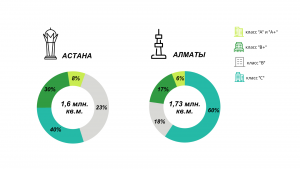

В столице расположены в основном государственные и национальные компании, в Алматы больше арендаторов в сфере малого и среднего бизнеса.

В начале года в период до марта текущего года, до активации военных действий между РФ и Украиной, аналитики компании Baker Tilly предполагали, что ситуация после пандемии изменится в лучшую сторону. Однако, в связи с переходом многих арендаторов в формат «онлайн», арендуемые площади офисов значительно сокращались на 15–50% начиная с 2020 года. До конца первого квартала 2022 года прослеживалось не значительное снижение заполняемости в БЦ, так как управляющие компании пересмотривали арендные ставки, что не позволит сильно увеличить вакантные площади. Тенденция «удаленки», сохранившаяся по сей день и связанная с низкой численностью рабочих мест в иностранных компаниях, повысила спрос на мини-офисы, а именно на новый продукт «коворкинг». На конец 2-го квартала 2022 года заполняемость «коворкинга» составила 100%. Крупные компании оставляли своих работников в режиме свободного посещения.

С введением в эксплуатацию самого высокого здания в Средней Азии «Абу Даби Плаза» увеличит площадь офисных помещений класса «+» на 127 тысяч кв. метров.

Аналитики Baker Tilly предполагают увеличение коммерческой недвижимости в городе Астана, в том числе офисных площадей. Данный прогноз основан, на увеличении проектов строящегося сегмента жилой недвижимости, что в свою очередь, влечет рост численности коммерческой недвижимости, в том числе и офисных площадей.

Что касается города Алматы, с наличием «Программы развития города Алматы до 2025 года и среднесрочными перспективами до 2023 года», которая, предусматривает не только увеличение численности населения, но и качество жизни, путем развития инфраструктуры города. По результатам анализа вышеуказанной программы, нами также прогнозируется увеличение количества коммерческих площадей и офисных площадей. В программе предложено развитие нижней части города, приведен опыт Великобритании, где примером послужил слаборазвитый район города Лондон, с последующей реализацией планов развития и привлечения инвестиций, с последующей аллокацией крупных IT компаний в этом районе. Однако, существует риск увеличения ценовых показателей недвижимости в целом из-за дефицита в строительстве материалов и оборудования, так как большая часть, поставляемая из России, находится под запретом экспорта. Аналогичная динамика представлена в зарубежном качественном оборудовании и материалов, что создает более неопределнную ситуацию в отношении сроков реализации новых объектов.

Одним из благоприятных факторов в развитии спроса и предложений коммерческих площадей, является релокация населения и части бизнеса Российской Федерации в Казахстан.

Наплыв иностранных сотрудников влияет позитивно на заполняемость бизнес-центров. В след за ростом деловой активности и повышением потребности в коммерческой недвижимости со стороны международных и крупных компаний возникает необходимость в качественных офисах.

В первом и втором кварталах 2022 года основную активность на рынке проявляли IT-компании и компании финансового сектора. Повышение спроса на качественные офисные помещения со стороны таких компаний, позволяет поднимать арендные ставки. Также особо влияющим фактором развития коммерческой недвижимости является и программа по ВНЖ, которая предусматривает открытие собственного бизнеса, трудоустройство в Казахстанские фирмы и инвестирование. Особое значение в реализации цели по инвестированию занимает работа МФЦА в сокращении сроков получения ВНЖ иммигрантов, что влечет за собой увеличение рабочих мест в данном сегменте и соответственно увеличение офисных площадей.

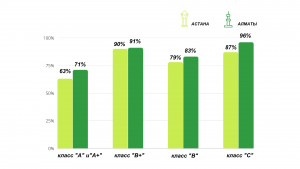

Согласно маркетинговому исследованию рынка, проведенного аналитиками компании Baker Tilly, по предварительным итогам 2 квартала 2022 года, арендные ставки за 1 кв. метр в городах Астана и Алматы, остались на прежнем уровне, достаточно стабильными, однако, произошло увеличение затрат на обслуживание БЦ на 15-20%. Данная тенденция, в свою очередь, связана с ростом курса валют, влияющего на все товары (бытовая химия, бумажная продукция, оборудование, строительные материалы и офисная мебель). Несмотря на положительную динамику курса валют, арендодатели не спешат повышать арендные ставки, так как присутствует риск снижения заполняемости аренднопригодных площадей отечественными арендаторами. Таким образом, заполняемость на конец 2-го квартала 2022 года офисных помещений класса «А» и «А+» в г. Алматы варьируется в пределах 80–90% с незначительным ростом по сравнению с 2021 годом, когда заполняемость была в пределах от 73 до 83%. Аналогичная ситуация прослеживается в секторе класса «B», который является одним из востребованных в сегменте офисной недвижимости из-за предпочтения малого и среднего бизнеса к не высокой арендной ставке в отличие от ставок класса «А», и более комфортных условий в отличие от класса «С».

В городе Астана, заполняемость офисов класса «А» и «B» составляет 63% и 79% соответственно. До конца 2022 года планируется вывод на рынок еще нескольких БЦ (таких, как Абу Даби Плаза, Sat Tower), которые могут скорректировать арендные ставки и повлиять на заполняемость офисной недвижимости, так, что большинство участников данного сегмента рынка находятся в ожидании.

Согласно данным Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан в сентябре 2022 года количество действующих субъектов МСП по сравнению с соответствующей датой предыдущего года увеличилось на 18,1%, и по городам Астана и Алматы на 11% и 17 % соответственно, по сравнению с аналогичным месяцем предыдущего года. Следует предположить, что на основании роста зарегистрированных юридических лиц в городах Астана и Алматы ожидается рост рынка коммерческой недвижимости при условии увеличения рабочих мест и агрессивной адаптации российских компании на рынке Казахстана. Данная динамика будет очевидна к концу 2022 года, поэтому мы только делаем предположения.