Рынок трансграничных сделок и слияний не смогла ослабить даже пандемия, начавшаяся в 2019 году. 95% респондентов отмечают, что они смогли завершить трансграничные сделки, несмотря на ограничения, связанные с коронавирусом.

Более половины респондентов, опрошенных специалистами компании Baker Tilly, отметили, что COVID-19 не только не уменьшил, а, наоборот, увеличил их интерес к сделкам M&A, и он только будет расти в течение оставшейся половины декабря 2021 года.

Однако, как показывают данные ежегодного отчета о перспективах трансграничных слияний и поглощений, подготовленного совместно с аналитической компанией Mergermarket, участники сделок внимательно и взвешенно относятся к риску затяжной пандемии и учитывают это при проведении слияний и поглощений в своих организациях.

«Аппетит к сделкам и позитивное отношение к международным действиям обнадеживают, особенно если учесть, что этот энтузиазм опирается на уже очень сильную первую половину 2021 года», – говорит Майкл Сонего, руководитель отдела корпоративных финансов Baker Tilly.

По его словам, это происходит несмотря на хорошо известные проблемы, такие как закрытые границы, ограничение на поездки, экономическая неопределенность и другие требования, связанные с пандемией.

«Если есть стратегическая потребность в сделке, она будет заключена», – отмечает г-н Сонего.

Пандемия не снизила интерес к слияниям и поглощениям

В отчете Baker Tilly говорится о том, что настроение участников рынка в 2021 году сильно изменилось по сравнению с опросом, проведенным в 2019-м.

Отмечается, что в доковидный период интересы большей половины, а именно 78% респондентов были сосредоточены на возможностях слияний и поглощений внутри своей страны. В 2021 году доля внутреннего рынка упала до 37%, поскольку интерес снова переключился на зарубежный рынок.

В равной степени участникам рынка интересны Западная Европа (49% опрошенных) и Северная Америка (49% опрошенных) как потенциальные источники трансграничных инвестиций. При этом респонденты предпочитают надежную инфраструктуру, более организованный контроль над COVID-19 и привлекательные целевые оценки более рискованным вариантам в развивающихся странах.

Как отмечает г-н Сонего, участников рынка привлекают страны с развитой экономикой, которые уже смогли вернуться к некоему подобию нормального состояния благодаря успешной кампании вакцинации.

«И наоборот, неопределенность в отношении ответов на COVID, включая медленный рост вакцинированных и закрытые границы, добавила неприемлемый дополнительный уровень риска. Некоторые страны, особенно в Азиатско-Тихоокеанском регионе, до сих пор испытывают сложности с доступом к вакцинам», – подчеркивает г-н Сонего.

По его словам, именно по этим причинам снизился интерес к некогда ключевым рынкам, к примеру Австралии, которая традиционно считалась самым безопасным регионом для инвестиций.

Однако, несмотря на все риски, первая половина 2021 года была более динамичной в сфере приобретений. Сумма сделок в первой половине 2021 года достигла почти $3 трлн, но все равно была меньше, чем в аналогичный период 2019-го.

В отчете отмечается, что в течение четвертого квартала этого года и в 2022-м глобальные слияния и поглощения останутся устойчивым трендом по мере того, как компании приспосабливаются к изменившимся условиям.

Кроме того, участники рынка также надеются на возвращение ранее приостановленных сделок в свете новых возможностей для большего числа стран.

Адриан Чоу, руководитель отдела корпоративных финансов Азиатско-Тихоокеанского региона и руководитель отдела корпоративных финансов компании Baker Tilly Singapore, говорит, что компании, которые адаптировались и приспособились к вызовам последних двух лет, теперь готовы прийти к власти в ближайшие месяцы. Но те, кто были в пассивном ожидании более определенных времен, сейчас находятся в менее выгодном положении.

«Стремление к приобретению бизнеса в ответ на изменение поведения клиентов – это красный флаг для тех компаний, которые еще не приспособились к новым нормам», – говорит он.

Новый бизнес = новые бизнес-модели

Согласно исследованию, пандемия усилила тенденцию к ведению бизнеса с помощью электронной коммерции и цифровых подключений. 39% участников опроса считают, что для того чтобы занять хорошие позиции в постпандемическое время, необходимы глубокие преобразования и новые бизнес-модели.

Трансформационные слияния и поглощения не только улучшат перспективы роста, но и предоставят новые возможности для перестройки организации вокруг ее основных клиентов, улучшения операций и привлечения новых клиентов.

55% опрошенных респондентов заявили, что они уже совершили такие приобретения в рамках стратегии цифровой трансформации.

Такой подход дает основание более половины респондентов полагать, что в скором времени в центре внимания при заключении сделок станут операторы цифровых финансовых услуг.

«Для многих предприятий пандемия дала толчок к осуществлению цифровых преобразований, которые откладывались годами», – говорит Хави Меркаде, генеральный директор Baker Tilly в Испании.

Изменившиеся привычки потребителей дали толчок росту электронной коммерции, переходу к удаленной или гибридной работе, а также готовности пробовать новые бренды и экспериментировать с различными видами услуг.

При этом большинство опрошенных, а именно 93% заявили, что должная осмотрительность в оценке основных экономических рисков и потенциальных проблем, связанных с непрерывностью бизнеса, сейчас важнее, чем в доковидные времена.

По мнению г-на Меркаде, наиболее конкурентоспособными в нынешнее время станут компании, специализирующиеся в области необанкинга, финансовой и цифровой безопасности.

В свою очередь, в энергетическом и горнодобывающем секторах наблюдается тенденция к совершенствованию стратегий развития в связи с падением цен на нефть и нефтеперерабатывающие продукты в 2020 году.

На данный момент большую поддержку получают стратегии углеродной нейтральности, что приводит к отказу многих корпораций от непрофильных активов, которые не соответствуют принципам ESG.

Рынок средних сделок не готов к жесткому регулированию

Участники рынка ожидают, что в конце 2021 года и в последующее время интерес к средним по масштабу сделкам даст толчок дальнейшим слияниям и поглощениям, при этом 53% опрошенных считают, что большая часть сделок придется на рынок средней капитализации.

А по мнению 43% респондентов, основное внимание будет переключено на рынок малой капитализации. При этом привлекательность обоих секторов заключается в меньшем количестве ограничений и большей выгоде, которую компании могут получить за счет слияний и надежных инвестиций.

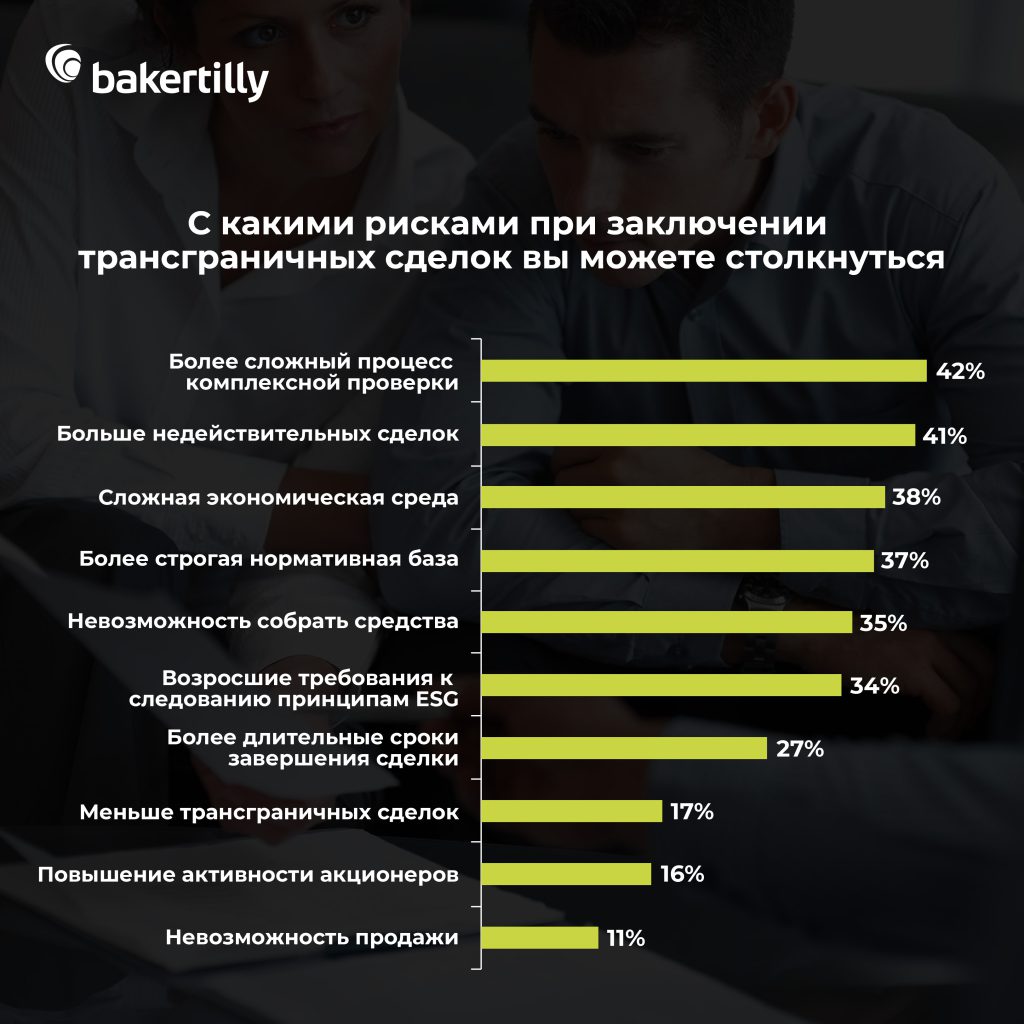

Участники опроса также выделили основные вызовы, с которыми придется столкнуться в постпандемийном мире.

Основной из них – растущий перечень рисков и сложностей, которые так или иначе связаны с пандемией, а также с изменениями в законодательстве и усилением протекционизма в некоторых сферах влияния.

Основной трудностью в новое время, по мнению 42% опрошенных, станет более длительный и сложный процесс сбора информации и проведения независимой экспертной оценки сделки (дью-дилидженс).

По мнению большинства респондентов, оценка основных экономических рисков и поиск возможных проблем значительно усложнили и удлинили этот процесс, но при этом, по мнению 93% опрошенных, дью-дилидженс стал более важным, чем до пандемии.

Руководитель отдела корпоративных финансов EMEA Оливье Виллемс утверждает, что есть небольшое противоречие в росте роли дью-дилидженс и усложнении его процесса.

“Инвесторам и продавцам пришлось проявить нестандартный, креативный подход к сбору и обмену информацией в отсутствие непосредственного доступа к активам. Некоторые из этих инноваций смогут повысить скорость сделок уже в ближайшее время”, – считает Виллемс.

Еще одним вызовом, который по-настоящему беспокоит участников рынка, они назвали финансирование сделок. Более трети опрошенных (35%) обеспокоены своей способностью привлекать инвестиции для совершения сделок.

Руководитель отдела корпоративных финансов Baker Tilly во Франции Джули Хефлингер предупреждает, что проблема финансирования может затормозить некоторые сферы деятельности.

Ожидается, что недостаток финансирования негативно скажется на секторах, где банки и другие инвесторы неохотно участвуют в активах или есть риск нанесения определенного ущерба репутации инвестора.

Однако, несмотря на все опасения, более половины опрошенных участников рынка надеются на то, что условия финансирования рынка значительно улучшатся в конце 2021 года. Они связывают это с тем, что во многих странах продолжается кампания по вакцинации от коронавируса, что позволит снять или хотя бы смягчить меры, направленные на борьбу с новым штаммом COVID-19.

Полный текст статьи на английском языке, подготовленный Baker Tilly, вы можете прочитать по ссылке https://bit.ly/3nvWGhW