КАК СЧИТАЛИ

ТОО «Baker Tilly Qazaqstan Advisory» построило рейтинг банков второго уровня РК на основе балльной системы расчета. Основным источником информации стали данные Нацбанка РК, kase.kz и официальных сайтов банков. Баллы начислялись по 12 показателям, которые, в свою очередь, были ранжированы по «весам» в общей оценке.

«Вес» каждого показателя определялся, исходя из экспертного мнения Baker Tilly Qazaqstan Advisory, сформированного на основе анализа открытых источников информации и мнений профессиональных игроков на рынке.

Алгоритм действий предполагал распределение финансовых показателей по убыванию, в абсолютном и относительном выражении, по следующим принципам.

1. Определение балла каждого отдельного показателя, исходя из проранжированного места.

2. Определение общего балла участника по результатам ранжирования, или суммарного значения баллов по 12 показателям.

3. Распределение участников по убыванию на базе общего балла и формирование рейтинга.

Рейтинг формировался на базе совокупных значений. Балл каждого показателя рассчитывался как разница между максимальным баллом за вычетом единицы, умноженной на «шаг». При этом «шаг» – это максимальное значение («вес»), поделенное на общее количество банков в 2019 году (27) за вычетом единицы (элемент прогрессии, чтобы выявить нулевое и максимальное значения).

В рейтинге рассматривается период c 1 января по 31 декабря 2019 года. Баллы присваивались по показателям: «Стабильность» (надежность и доверие): это активы – 15 баллов, депозиты – 10, собственный капитал – 15; «Эффективность»: изменение активов – 3 балла, изменение вкладов – 3, изменение капитала – 3, изменение портфеля – 3, изменение NPL – 3; «Рентабельность»: ROA – 8 баллов, ROE – 8, показатель чистой прибыли – 8; «Оценка рейтинговых агентств»: рейтинги S&P, Fitch, Moody’s – 21 балл.

Таким образом, были рассмотрены 12 показателей, суммарное значение баллов по которым составляет 100. Структура максимального количества баллов по показателям выглядит следующим образом: «Стабильность» – 40 баллов, «Эффективность» – 15, «Рентабельность» – 24, «Оценка рейтинговых агентств» – 21.

Баллы по показателям категории «Стабильность» (активы, вклады, собственный капитал) рассчитывались по абсолютному значению, выраженному в тенге.

Баллы по показателям категории «Эффективность» рассчитывались по относительному значению, выраженному в% (2019/2018), за исключением показателя «изменение NPL», по которому учитывалось абсолютное изменение долей неработающих займов. При этом банкам с отсутствием проблемных кредитов в рассматриваемый период был присвоен наивысший балл по данному показателю.

Баллы по показателям категории «Рентабельность» (ROA и ROE) рассчитывались по аналогии с расчетами показателей «Эффективность».

Баллы по категории «Оценка рейтинговых агентств» рассчитывались на базе порядковой переменной (Grade Score) от 0 до 21, где 0 соответствует значению «дефолт», а 21 – максимальному кредитному рейтингу в Казахстане.

Таким образом, чем выше Grade Score, тем выше балл.

Данный рейтинг является сугубо оценочным исследованием и не может использоваться в качестве официальной информации или документа.

Между AQR и коронавирусом

Казахстанские банки могут увязнуть в антикризисных корректировках

Мировое шествие коронавируса вкупе с обвалом нефтяных цен и последовавшим падением курса тенге – не повод для того, чтобы забыть об итогах AQR, оценки качества активов, проведенной Нацбанком в отношении 14 БВУ, под знаком которой прошел минувший год для банковского сектора. Ведь спустя время эпидемиологическая ситуация нормализуется, нефть подрастет и курс стабилизируется, в то время как системные проблемы банков никуда не денутся и даже усилятся после мартовского шока.

Общественность и инвесторы с августа прошлого года с нетерпением ждали оглашения результатов AQR. Еще бы – масштабной оценке БВУ предшествовали отзыв пяти банковских лицензий в 2016–2017 годах и существенная финансовая поддержка особо значимых банков. По оценке агентства Fitch Ratings, объемы вливаний в 2017–2019 годах (через капитал, ликвидность и выкуп активов) превысили 5 трлн тенге, это чуть меньше 9% ВВП страны за 2019 год. По результатам AQR аналитиками прогнозировалось выявление разных сумм дыр (плохих активов) в капитале банков – от 600 млрд до 1 трлн тенге в целом. Проверка должна была продемонстрировать реальное качество БВУ и через принятие последующих мер раз и навсегда остановить превращающийся в фарс «банкопад».

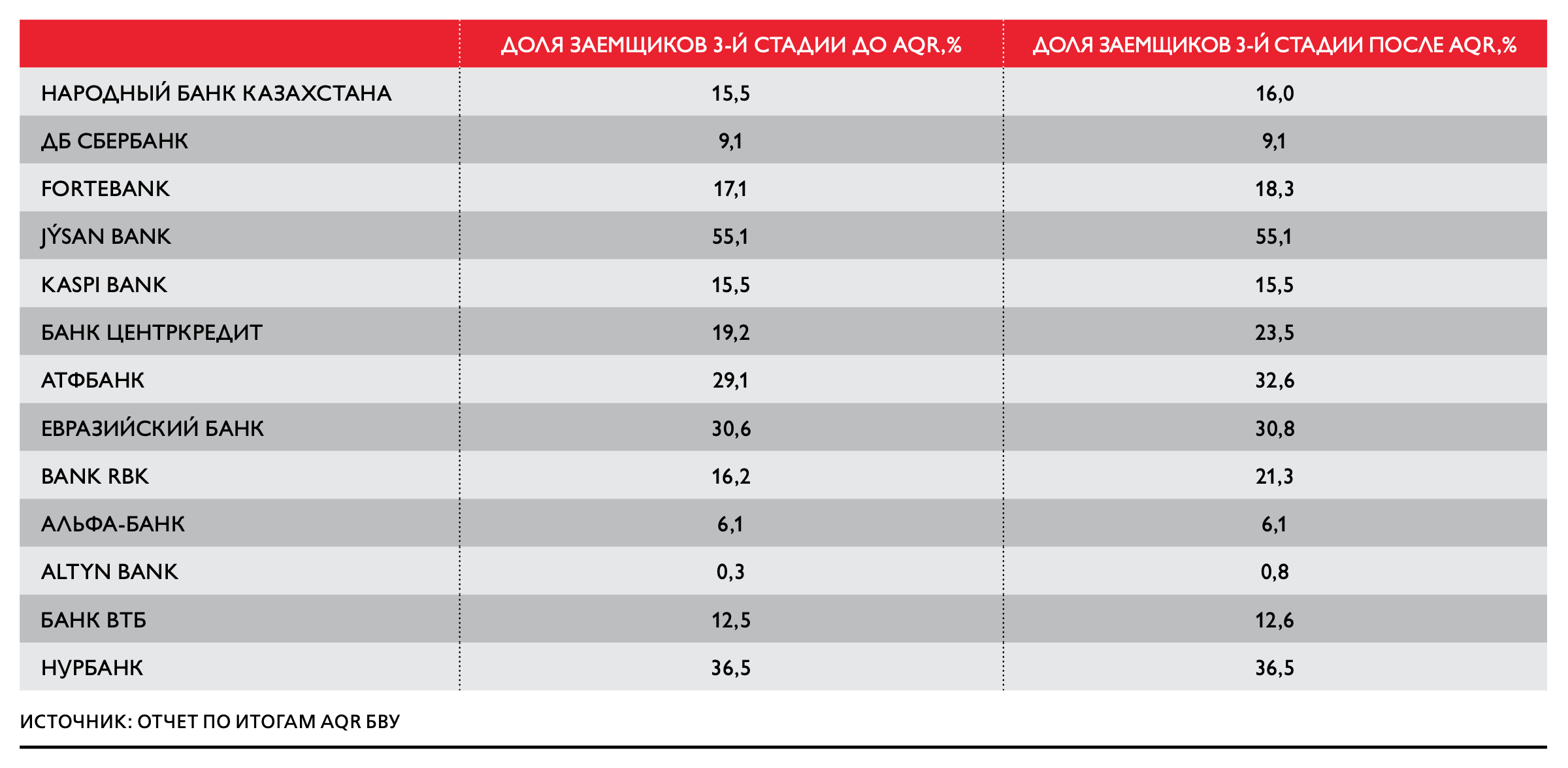

В итоге проверка показала, что страхи напрасны и с ликвидностью у БВУ все в порядке: нормативы выполняются, капитал в достатке. У группы банков брешь в провизиях составила совокупно 429 млрд тенге, что меньше ожидавшихся объемов. Средний по рынку коэффициент достаточности капитала в 13% от суммы активов превышает норматив в 7,5%. Запас капитала достигает 800 млрд тенге. Заместитель председателя Агентства по развитию и регулированию финансовых рынков (АРРФР) Олег Смоляков заявил, что результаты AQR на 1 апреля 2019 года подтверждают, что на системном уровне и на уровне отдельных банков, участвовавших в проверке, дефицита капитала нет, у вкладчиков риски отсутствуют. Тем более что за время проведения AQR банки почистили проблемные портфели и улучшили ситуацию с капиталом.

Акционеры четырех БВУ, у которых коэффициент капитала оказался ниже минимального требования, восполнили 180 млрд тенге в ходе проверки. Еще 157 млрд они должны довнести. Прямую поддержку окажут лишь Нурбанку. С опозданием банк все же включили в программу повышения финансовой устойчивости, в рамках которой в марте он должен был выпустить 15-летние субординированные облигации на 48,6 млрд тенге под 4% годовых. Если в 2017 году, когда программа стартовала, облигации выкупил Нацбанк, то в нынешнем году, скорее всего, этот труд возьмет на себя Фонд проблемных кредитов (ФПК). При этом Нурбанку и другим БВУ предложен новый механизм поддержки – гарантии ФПК, чтобы стимулировать акционеров к принятию на себя полноты ответственности за состояние банков. О том, что акционерам «пора повзрослеть» и стать ответственными, финансовый регулятор говорил весь прошлый год. В теории банковская гарантия является эквивалентом денежных средств, которые банк обязуется выплатить кредитору бенефициара по представлении им письменного требования об уплате. Иными словами, акционеры банков должны привлечь средства, возвратность которых их владельцам гарантирует ФПК. Последний возьмет за свои услуги 3% годовых от суммы гарантии.

Из четырех БВУ наибольшие провизии требуются Нурбанку. Помимо 48,6 млрд тенге в банк дополнительно нужно влить 41,7 млрд тенге, из которых 20,9 млрд покроют гарантией ФПК. Меньшие провизии необходимы Евразийскому банку – 44,9 млрд тенге, из которых гарантии покроют 41,4 млрд. АТФБанку требуются 44,2 млрд тенге – гарантия покроет 33,8 млрд. Для Банка ЦентрКредит рекомендуемые провизии составляют 26,4 млрд тенге, из которых 5,8 млрд до конца марта внесут акционеры, а на оставшие- ся 20,6 млрд даст гарантию ФПК. Суммарно нужно 157 млрд тенге, из которых 117 млрд, или 74,5%, покроют гарантии фонда.

Следует вспомнить, что АТФ-Банк, ЦентрКредит и Евразийский уже три года как участвуют в программе финансовой устойчивости. В 2017-м через выпуск облигаций АТФБ получил 100 млрд тенге, БЦК – 60 млрд, Евразийский – 150 млрд. Изюминка состояла в том, что банки не получили живые деньги. Средства от выпуска облигаций были направлены на покупку нот Нацбанка, обладающих высокой степенью ликвидности, тем самым улучшая показатели регуляторного капитала. По сути, банки повысили свои «бумажные» показатели, оставляя пробелы в реальной докапитализации, что и вылилось в результаты AQR.

Не случайно в конце марта одним из шагов акционеров Нурбанка, Евразийского и БЦК стало решение по увеличению капитала банков. Так, Нурбанк разместит на KASE 877 169 штук простых акций из объема своих неразмещенных акций с правом их преимущественной покупки акционерами. С учетом цены размещения в 6751,38 тенге за акцию капитал пополнится на 5,9 млрд тенге. На балансе Нурбанка остается еще 121,9 млн объявленных, но не размещенных акций. В свою очередь акционеры БЦК и Евразийского решили увеличить количество объявленных к размещению простых акций. В БЦК должны были принять решение 31 марта на внеочередном общем собрании акционеров. Объявленные акции Евразийского банка увеличат на 61,2 млн штук; на момент написания статьи в обращении находилось 20,3 млн штук акций. Количество объявленных акций составляет 2 млрд штук.

Взгляд со стороны Внешние наблюдатели осторожно комментируют результаты AQR. «В целом мы положительно оцениваем итоги AQR для банков Казахстана. Мы высоко ценим, что регулятор опубликовал подробный отчет, раскрывающий информацию по отдельным банкам и по отдельным классам активов. Это позволило обеспечить прозрачность коммуникации для всего рынка и четко обозначить следующие шаги и приоритеты», – говорит директор и ведущий аналитик группы «Финансовые институты и государственные финансы» S&P Global Ratings в России, CНГ и Грузии Ирина Велиева. В агентстве отметили важность того, что четыре банка из изначально выявленных у них на 1 апреля 2019 года 370 млрд тенге дополнительных резервов смогли за счет усилий менеджмента (погашение задолженности, дообеспечение и прочие меры) к концу года самостоятельно закрыть порядка 180 млрд. По результатам AQR и по итогам озвученных мер поддержки агентство подтвердило рейтинги БЦК, АТФБ и Нурбанка. Прогноз по всем рейтингам – «Стабильный». «Мы положительно оцениваем тот факт, – продолжает Велиева, – что пакет мер по поддержке банков направлен на повышение ответственности акционеров и их более активное участие в решении проблем с недостаточным резервированием. Гарантии ФПК – это условный и платный для банков инструмент – соответственно, он не настолько сильно нарушает мотивацию для собственников и менеджмента продолжать работать с проблемной задолженностью».

Главный вопрос, вставший перед обновленным банковским сектором, – какой будет жизнь банков после AQR. Станет ли расчистка стимулом для запуска корпоративного кредитования – главной функции банков, без чего вряд ли стоит надеяться на внимание международных инвесторов, даже с улучшенной прозрачностью? Скорее всего – нет, проблема носит системный характер. Выступая в начале марта в Алматы на традиционном CFO Summit, Смоляков указал, что многие вопросы, сдерживающие кредитование экономики, не находятся в периметре ответственности регулятора. Например, вопросы качества корпоративных заемщиков, их закредитованности, достаточности капитала. К тому же государственные программы поддержки МСБ несут в себе искажение принципов стоимости финансирования. «Регулятор обеспечил прозрачность банковского сектора, но остается вопрос прозрачности корпоративных заемщиков реального сектора, их финансовых потоков. Здесь революции не нужны, а важна качественная правоприменительная практика системы корпоративного менеджмента, при абсолютном приоритете залоговых кредиторов», – отметил Смоляков.

С ним солидарна глава Ассоциации финансистов Казахстана Елена Бахмутова, которая призывает задуматься над тем, где именно обнаружены проблемы – в банковском секторе или это проблемы экономики в целом. «Я склоняюсь к тому, что это проблемы экономики, и вот на ней, как мне кажется, надо сконцентрировать внимание», – говорит Бахмутова.

Независимый директор Jýsan Bank Болат Жамишев полагает, что корпоративное кредитование не восстановится в ближайшее время – аппетит у банков и у бизнеса слабый. «На существующей динамике, когда за последние шесть лет с 7,3 трлн до 4,1 трлн тенге сократился портфель корпоративных кредитов БВУ и тенденция продолжается, помимо настороженного подхода к корпоративному кредитованию банков появляются причины, которые требуют особого внимания», – говорит Жамишев.

В частности, с 2018 года банки перешли на 9 стандарт МСФО, который предполагает учет плохих кредитов не только по привычной амортизированной стоимости, когда создаются провизии и которые относятся на вычеты по налогам. Часть кредитов может отражаться по рыночной стоимости и сразу скажется на капитале банков, потому что провизий по ним создаваться не будет. По мнению Жамишева, 9 стандарт МСФО существенно повлияет на принятие кредитных решений, поскольку заставит банки быть осторожными в кредитовании реального сектора, и, с одной стороны, это хорошо.

Управляющий партнер Tengri Partners Ануар Ушбаев считает, что у банков достаточно ликвидности для кредитования, однако она неравномерно распределена внутри сектора. У первой пятерки БВУ ликвидность избыточная, в то время как у остальных ее недостаточно. Аппетит к кредитному риску у банков может возникнуть только в случае сверхдостаточности капитала, замечает Ушбаев. AQR обнажила проблемы для наблюдателей и журналистов, но для регулятора новостей здесь нет. Большинство проблем носит системный характер. «Раз уж пришли к тому, чтобы показать реальную позицию банковской системы, нужны решительные действия по этому вопросу. Банки, у которых ситуация безнадежная, нужно ликвидировать, банки с сомнительной ситуацией – в худшем случае санировать, в лучшем – дать акционерам исправить ситуацию. Банки с высокими шансами на выживание – поддержать и помочь им», – заявляет Ушбаев. Эксперт считает, что поле для бизнеса у банков существует, в том числе для мелких и средних БВУ. Другое дело, готовы ли банки к перестройке: банковский сектор – регулируемый, и каждый конкретный банк входит в систему ГЧП, в ходе которого государство гарантирует его обязательства. Если Нацбанк решит кардинально изменить ситуацию, то другого выбора, иначе как перестроиться или исчезнуть, у банков не останется.

Нефть и вирус ломают рынок Между тем системные проблемы банков сегодня усугубляются сложной операционной средой, которая, вероятно, ухудшит состояние отдельных БВУ. По мнению Велиевой, основные риски связаны с тем, каким образом более низкие цены на нефть и введение чрезвычайного положения в связи с коронавирусом отразятся на банковской системе Казахстана. В первую очередь, разумеется, это риски долларизации, ведь порядка 16% кредитов номинировано в иностранных валютах, при этом чуть более 40% средств клиентов также номинированы в валюте. Это означает, что волатильность тенге будет сказываться как на доходах банковского сектора, так и на потенциальных кредитных рисках. При этом даже те заемщики, которые кредитуются в национальной валюте, могут быть подвержены валютным рискам.

Для поддержки населения и субъектов предпринимательства в период чрезвычайных мер регулятор с середины марта по середину апреля 2020 года установил корректировки. Целый месяц банки и МФО не будут брать с физических лиц вознаграждение по беззалоговым кредитам с просрочкой платежа свыше 90 дней, а также начислять штрафы и пени по просрочке платежей по всем договорам банковского займа. Индивидуальным предпринимателям и субъектам МСБ, у которых произошло ухудшение финансового состояния, отсрочат платежи, включая основной долг и вознаграждение, на срок до 90 дней. Необходимые в отношении бизнеса меры в то же время, вероятно, негативно отразятся на балансах банков уже по итогам первого квартала. Агентство Moody’s Investors Service в своем отчете от 17 марта высказало мнение, что меры по частичной остановке отдельных секторов экономики и отсутствие потребительского спроса в МСБ усилят давление на качество банковских активов. И что корректирующие меры не стимулируют банки поддерживать достаточный запас капитала против негативных экономических тенденций, а это затрудняет для внешних наблюдателей контроль банковских профилей платежеспособности.

Отдельным релизом от 19 марта Moody’s прокомментировало влияние падения нефтяных цен на банковский сектор. «Наблюдаемое сейчас падение цен на нефть окажет негативное влияние на кредитоспособность банков в нефтедобывающих странах СНГ, в том числе в Казахстане, поскольку несет угрозу для их капитала и прибыльности», – говорится в отчете. По мнению вице-президента – старшего кредитного эксперта Moody’s Ольги Ульяновой, чистая процентная маржа банков будет снижаться по мере увеличения стоимости фондирования в результате усилий банков по предотвращению оттока средств клиентов в условиях возможной массовой конвертации депозитов в национальной валюте в иностранную валюту и в некоторых случаях в результате повышения процентных ставок центральными банками для сдерживания инфляции, обусловлен- ной обесцениванием национальных валют.

Тем не менее аналитики Moody’s позитивно смотрят в будущее. На их взгляд, в настоящее время банки менее уязвимы, чем во время кризиса 2014–2015 годов. С тех пор ужесточение норм регулирования, повышение качества управления рисками и стандартов кредитования привели к повышению уровня ликвидности и капитала банков и снижению их долларизации, сделав менее уязвимыми к шокам со стороны нефтяных цен.

Рейтинг по баллам и основные показатели деятельности БВУ Казахстана по итогам 2019 года и Расчет баллов рейтинга БВУ Казахстана по итогам 2019 года можно посмотреть в отчете

Стабильность против эффективности

Главными событиями банковского сектора стали его оздоровление и проведение AQR

В 2019 году произошел ряд значительных политических и финансовых событий. Главным событием для всего Казахстана стала смена власти, что повлекло изменения на финансовом рынке. Так, к концу лета стало известно о проведении оценки качества активов банковского сектора (Asset Quality Review, AQR). С 1 августа 2019 года, согласно сведениям Нацбанка, данный процесс коснулся 14 БВУ. Стоит отметить, что AQR также имеет влияние на получение одобрения и положительных оценок от рейтинговых агентств, таких как S&P, Moody’s и Fitch. По состоянию на конец 2019 года только у 16 из 27 банков второго уровня имелись оценки мировых рейтинговых агентств.

Прибыль банковского сектора явилась одним из главных позитивных показателей отрасли. 2019 год ознаменовался ее значительным приростом – на 169,5 млрд тенге, или 26%, по сравнению с предыдущим годом.

Большинство банков направили значительные усилия на оздоровление кредитного портфеля. Ярким примером является Jysan Bank, который увеличил собственный капитал на 115,2 млрд тенге, или 50%, что в процентном отношении является самым высоким показателем среди БВУ. В соответствии с утвержденными Нацбанком и правительством мерами повышения финансовой устойчивости Цеснабанка, оказания поддержки аграрному сектору и в целях реализации единой политики управления долговой нагрузкой предприятий агропромышленного комплекса было принято решение о продаже кредитного портфеля в размере 604 млрд тенге Фонду проблемных кредитов. После чего в рамках договоренности First Heartl and Securities приобрел контрольный пакет Цеснабанка, который вскоре слили с First Heartl and Bank и объединенный банк переименовали в Jysan Bank.

Активы

На конец 2019 года банковский сектор был представлен 27 банками второго уровня, в том числе 14 из них с иностранным участием. Общая сумма активов увеличилась на 6%, или 1,565 трлн тенге, к предыдущему году и составила 26,8 трлн тенге. Попрежнему большая часть активов принадлежит Народному банку Казахстана – 33% от общего объема.

Чистая прибыль

Чистая прибыль от операционной деятельности всего банковского сектора в 2019 году составила 811,9 млрд тенге. Наилучшие показатели прибыльности продемонстрировали Народный банк (314,9 млрд тенге), Kaspi Bank (175,1 млрд), ДБ Сбербанк Казахстана (67,9 млрд), ForteBank (38,2 млрд) и Jysan Bank (35,2 млрд). Только у трех из 27 банков (АзияКредит Банк, Capital Bank Kazakhstan и ДБ НБ Пакистана) разница текущих доходов над расходами после уплаты подоходного налога имеет отрицательный показатель. Наилучшую динамику роста прибыли за отчетный период по сравнению с 2018 годом показал Kaspi Bank – рост на 74 млрд, или увеличение показателя на 73%.

ROA & ROE

Коэффициент рентабельности активов (ROA) дает возможность понять, насколько рентабельны активы того или иного банка, досконально не изучая финансовую отчетность. Иными словами, коэффициент показывает, сколько прибыли приходится на каждую денежную единицу, вложенную в активы банка.

Самый высокий показатель ROA за 2019 год имеют: Кaspi Bank – 9%, Банк Хоум Кредит – 8,4% и Ситибанк – 4,3%. У трех банков – АзияКредит Банк, Capital Bank Kazakhstan и ДБ НБ Пакистана – данный показатель оказался отрицательным.

Рентабельность капитала банков также заметно выросла относительно 2018 года. ROE за 2019 год составил 26,9% против 21,6% годом ранее. Наиболее высокую оборачиваемость капитала продемонстрировали Kaspi Bank – 77%, Банк Хоум Кредит – 48% и ДБ Сбербанк Казахстана – 33%. По сравнению с предыдущим годом из тройки лучших показателей по ROE выбыл Народный банк. Его показатель составил 28% против 27% соответственно.

Кредиты

Кредиты всех БВУ на конец 2019 года составили 14,7 трлн тенге, что на 7,1% выше показателя 2018 года. Наибольший прирост продемонстрировали Жилстройсбербанк – на 400,4 млрд тенге, Народный банк – на 291 млрд тенге, Kaspi Bank – на 266 млрд. Максимальное снижение объема кредитов произошло у АзияКредит Банка – на 22 млрд тенге, или 33%.

В целом увеличение ссудного портфеля зафиксировано у 20 банков. Народный банк все еще сохраняет позицию одного из лидеров по объему выданных займов – 4,2 трлн тенге, что составляет 29% от общего ссудного портфеля. В процентном отношении наибольший прирост кредитного портфеля продемонстрировал ДБ Банк Китая в Казахстане – в 1,7 раза, или на 11,4 млрд тенге.

Кредиты с просрочкой платежей свыше 90 дней по основному долгу и начисленному вознаграждению (NPL), согласно данным Нацбанка, по сектору составили 1,2 трлн тенге, что больше предыдущего года на 182,5 млрд тенге, или 18%. При этом у трех банков отсутствуют подобные кредиты. В среднем один БВУ имеет 44,4 млрд тенге неработающих займов.

Наибольший рост проблемных кредитов показали Jysan Bank – на 201,9 млрд тенге, Capital Bank Kazakhstan – на 29,2 млрд тенге и Bank RBK – на 9,7 млрд тенге. Суммарно просроченные кредиты этих банков составили 240,9 млрд тенге, что равняется 20% от всех NPL сектора.

Капитал

Общая сумма собственного капитала сектора составила 3,6 трлн тенге, что на 21% больше в сравнении с предыдущим годом. Стоит отметить, что только у 10 из 27 банков данный показатель оказался больше 100 млрд тенге. Самый высокий прирост капитала составил 50% и принадлежит Jysan Bank. Пять банков продемонстрировали падение капитала, наибольшее снижение наблюдалось у АзияКредит Банка – 23%.

Депозиты

Согласно данным Нацбанка, на начало 2020 года вклады клиентов в БВУ составили 17,9 трлн тенге, что на 5,5% больше показателя предыдущего года. Лидером по объему вкладов стал Народный банк, на долю которого пришлось порядка 36% от общего объема, или 6,4 трлн тенге. Несмотря на это, банк показал небольшой отток депозитов – на 91 млрд тенге, или 1,4%. На долю четырех лидеров – Народного, Сбербанка, Kaspi Bank и ForteBank, имеющих более 1 трлн тенге вкладов каждый, приходится около 10,8 трлн тенге, или 61% от их общего объема.

В целом в 2019 году значительный приток произошел у Kaspi Bank – 405,6 млрд тенге, Жилстройсбербанка – 237 млрд и ForteBank – 195,6 млрд. В процентном отношении наибольшую динамику роста депозитов (в 5,5 раза) продемонстрировал ИБ ЗаманБанк.

Лидером по объему вкладов среди банков с иностранным участием является ДБ Сбербанк Казахстана с показателем 1,5 трлн тенге, или 8,8% от общего объема всего сектора.

Подробный Рейтинг банков Казахстана можно посмотреть в отчете