Как развивается казахстанская логистика

Логистическая отрасль – это кровеносная система экономики, обеспечивающая своевременные поставки товаров по всей производственной цепочке, от сырья и оборудования до конечного покупателя.

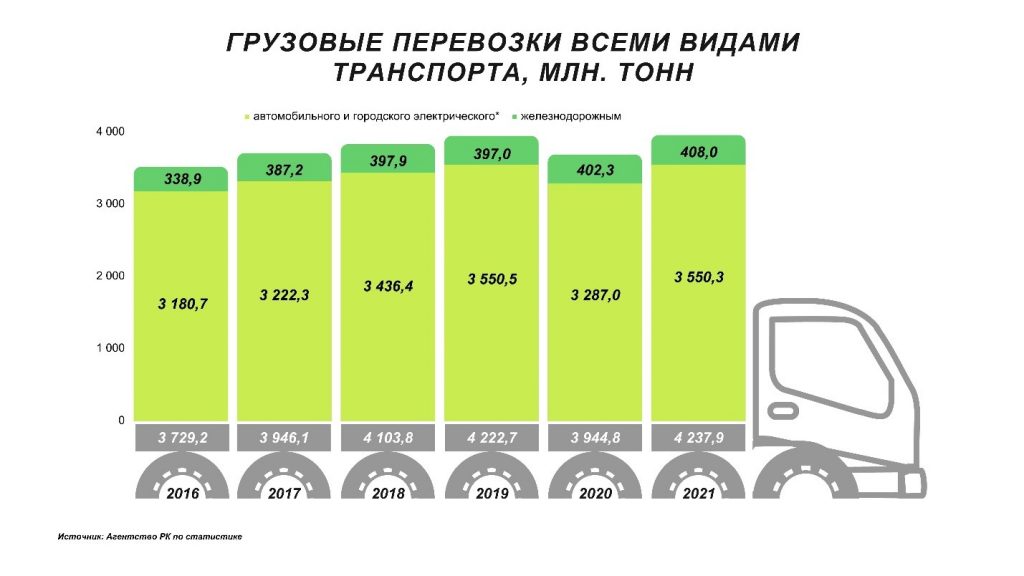

Объем грузоперевозок в Казахстане растет с каждым годом, по итогам 2021 года грузовые перевозки всеми видами транспорта (исключая трубопроводный) составили 4,2 млрд. тонн. Средний темп роста за последние 5 лет составил 1,4% CAGR, несмотря на пандемию, поддерживаемый развитием электронной торговли и транзитного потенциала страны. Доходы от перевозок всеми видами транспорта (исключая трубопроводный) в РК по итогам 2020 года составили 1,4 трлн. тенге, из которых 1,1 трлн (78%) было получено за счет перевозки грузов.

С точки зрения структуры внутренних перевозок грузов по видам транспорта, львиная доля (83%) приходится на автомобильный транспорт – в том числе, благодаря бурному развитию интернет – торговли и служб доставки и роста спроса на услуги 3PL.

Согласно исследованию Baker Tilly, объем электронной торговли в РК достиг 760 млрд. тенге по итогам 2020 года, и продолжает расти. По данным опроса крупнейших игроков рынка e-commerce, темп роста по топ-5 категориям электронной торговли за последние 5 лет составил 84% CAGR, при этом опережающими темпами росли маркетплейсы: +196% CAGR. С нашей точки зрения, именно тренды продолжающегося роста маркетплейсов и служб продуктовой доставки из супермаркетов будут основными драйверами роста спроса на логистические услуги на внутреннем рынке.

Согласно исследованию Baker Tilly, объем электронной торговли в РК достиг 760 млрд. тенге по итогам 2020 года, и продолжает расти. По данным опроса крупнейших игроков рынка e-commerce, темп роста по топ-5 категориям электронной торговли за последние 5 лет составил 84% CAGR, при этом опережающими темпами росли маркетплейсы: +196% CAGR. С нашей точки зрения, именно тренды продолжающегося роста маркетплейсов и служб продуктовой доставки из супермаркетов будут основными драйверами роста спроса на логистические услуги на внутреннем рынке.

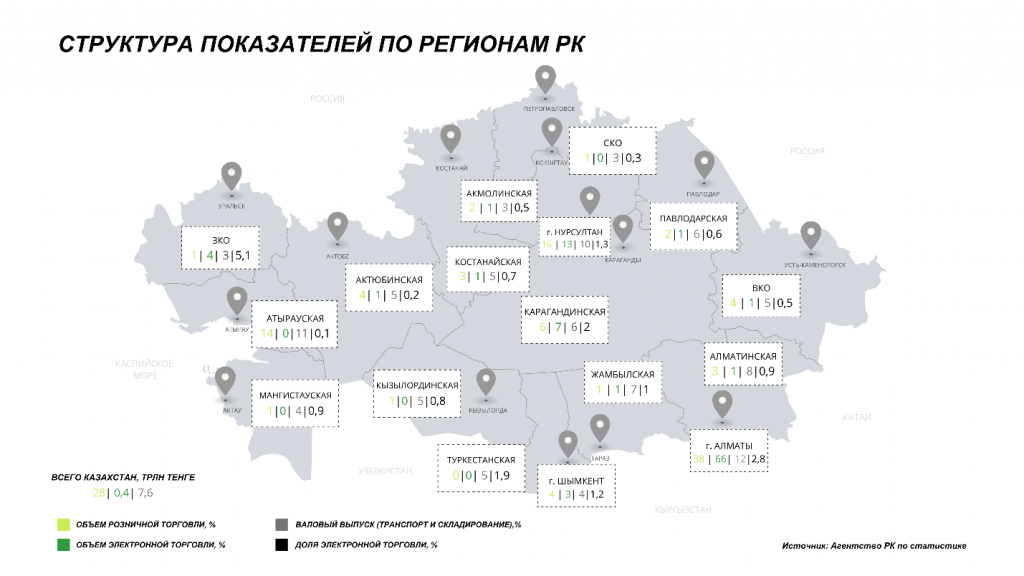

В разрезе регионов наблюдается относительно равномерное распределение доходов сектора транспорт и логистика. При этом, если сравнивать с распределением объемов розничной торговли и, в особенности, электронной коммерции, мы видим существенные разрывы между регионами. Доля оборота электронной торговли от розничного товарооборота по Алматы остается достаточно низкой (около 3%), при этом в других регионах, кроме ЗКО (5%), эта доля еще ниже. Это позволяет предположить, что есть определенные переспективы роста за счет увеличения доли электронной торговли, особенно в городах, где этот показатель ниже 2%. Таким образом, считаем вероятным опережающий рост спроса на складские площади и логистические услуги в данных регионах и по рынку в целом.

Кроме того, логистика и транспорт – это тот сектор экономики, благодаря которому «транзитный потенциал» Казахстана это не просто слова, а реальные цифры и возможности для роста экономики.

По итогам 2021 года через Республику Казахстан всеми видами транспорта перевезено 23,8 млн. тонн грузов (рост на 4,8% к 2020 году), из которых 88% пришлось на долю железнодорожного транспорта.

Объем контейнерных перевозок в прошлом году достиг 1 065,6 миллиона ДФЭ, что на 22% больше, чем в предыдущем году. Согласно данным rail.kz, по маршруту Китай – Европа – Китай перевезено 732 тысячи ДФЭ, или на 32% больше показателя 2020 года. Также аналитики отмечают, что более 83% транзита в направлении КНР – Европа – КНР приходится на долю Казахстана.

В настоящее время работает ограниченное количество сухопутных маршрутов из Азии в Европу и обратно. При этом Китай заинтересован в сокращении срока поставок на Европейские рынки за счет перехода части грузов с морского на железнодорожный способ транспортировки.

В настоящее время работает ограниченное количество сухопутных маршрутов из Азии в Европу и обратно. При этом Китай заинтересован в сокращении срока поставок на Европейские рынки за счет перехода части грузов с морского на железнодорожный способ транспортировки.

В данном направлении функционирует несколько маршрутов, в рамках проекта «шелкового пути»:

- Через Владивосток или Красноярск по территории России;

- Через Казахстан и далее через Екатеринбург по территории России;

- Из Урумчи через Казахстан до порта в Актау, после чего по морю в Азербайджан, и далее в Европу через Грузию и Турцию.

Основные маршруты следования через территорию Казахстана

В 2021 году объем транзита грузов через территорию Казахстана по направлению Азия – Европа составил 2,2 млн. тонн.

Последствия военных действий в Украине перевернули логистические цепочки всего региона: введенные санкции против России и Беларуси и отказ ряда крупных логистических операторов, таких как Maersk, DSV и DB Schenker, от перевозок в — и из России, блокировка железнодорожных и морских путей сообщения – всё это привело к тому, что первый и второй из перечисленных маршрутов оказались заблокированы.

Последствия военных действий в Украине перевернули логистические цепочки всего региона: введенные санкции против России и Беларуси и отказ ряда крупных логистических операторов, таких как Maersk, DSV и DB Schenker, от перевозок в — и из России, блокировка железнодорожных и морских путей сообщения – всё это привело к тому, что первый и второй из перечисленных маршрутов оказались заблокированы.

Переключение грузоперевозок на новые маршруты требует дополнительного времени и инвестиций в расширение пропускной способности маршрутов и приобретение дополнительных транспортных средств. Это, в свою очередь, может толкать вверх стоимость перевозок и складских услуг для компаний- производителей и импортеров, что неизбежно найдет отражение в цене конечных товаров. Однако, рост цен — это только часть проблемы. Изменение сроков поставок товаров удлиняет денежный цикл компаний, одновременно вынуждая производителей увеличивать запасы тех компонентов, которые завозятся из-за рубежа, для обеспечения безостановочного производства, а также затрудняя экспорт готовой продукции.

Все эти изменения приводят к росту спроса на складские услуги.

Объем рынка складских услуг

Объем рынка складских услуг по итогам 2020 года составил около 65 млрд. тенге и продемонстрировал рост на 22% к 2019 году, после снижения в 2018 и 2019 годах на 16% и 10% соответственно. Свежие цифры за 2021 год пока не опубликованы, но мы ожидаем, что ростовой тренд продолжился и в этом году.

На 1 апреля 2022 года в РК зарегистрировано 18 922 предприятия, работающих в секторе «Транспорт и складирование», из них 1 186 компаний с иностранным участием и 40 компаний с участием государства. Количество предприятий в секторе выросло на 5,3% по сравнению с соответствующим периодом прошлого года.

Согласно исследованиям аналитиков рынка недвижимости, загруженность складских комплексов в Казахстане составляет около 90%, при этом, несмотря на рост доли складов класса «А» в целом, наблюдается острый дефицит профессиональных складов, оказывающих услуги в формате 3PL.

Мы ожидаем роста спроса на складские площади, как по естественным причинам – вследствие роста рынка электронной торговли – так и в результате текущей ситуации на рынке, вызванной увеличением денежного цикла компаний.

Дополнительным фактором роста привлекательности Казахстанского логистического сектора являются ожидания по релокации ряда компаний из России и Беларуси в Казахстан. Мы ожидаем, что часть из них будет импортировать товары, не включенные в санкционные списки, в Казахстан с последующим экспортом в Россию, что позволит решить логистические сложности, возникающие с прямыми перевозками в Россию. Кроме того, уход крупных потребительских компаний с Российского рынка дает возможности для посредников, которые могут завозить ту же продукцию, купленную в других странах, для удовлетворения спроса Российского рынка.

Благодаря перечисленным факторам мы позитивно смотрим на рынок логистики Казахстана в краткосрочной и среднесрочной перспективе, и ожидаем усиления инвестиционной активности в данном секторе.

Команда Baker Tilly готова оказать профессиональную поддержку заинтересованным инвесторам в части маркетинговой проработки и анализа инвестиционных проектов, привлечения финансирования. Также наши специалисты имеют существенный опыт в сфере оценки и сопровождения сделок в различных секторах экономики, и готовы сопроводить проекты M&A как со стороны покупателя, так и со стороны продавца, начиная с поиска компании- таргета (или инвестора) до периода после закрытия сделки.

Кроме того, наши сотрудники будут рады ответить на вопросы и помочь в релокации, защите бизнеса и активов. Команда Международных специалистов, знающих тонкости местного законодательства готова оказать содействие при переводе бизнеса из России в страны Центральной Азии, и предложить решения по реструктуризации с целью перевода активов с территории России или перестройке бизнеса для устранения разрывов в ранее налаженных цепочках производства и поставок. Поддержка при релокации подразумевает регистрацию, открытие банковских счетов, размещение бизнеса, покупку бизнеса/активов, релокацию семьи, команды и гражданство, административное, бухгалтерское и налоговое сопровождение.

В случае интереса, свяжитесь с нами на info@bakertilly.kz или по т. +7 (727) 355 47 57 (вн. 100).

Полный текст материала доступен также в PDF формате:

Авторы:

Ольга Загидуллина, CFA Старший менеджер по сопровождению сделок и исследованиям рынка

Рамина Назырова, MRICS Партнер по оценке

Жанылхан Тулебаева, Маркетолог ТОО «Baker Tilly Qazaqstan Advisory»